主页 > imtoken钱包官网登录 > 肖磊:中国发行加密数字货币对谁的影响最大?

肖磊:中国发行加密数字货币对谁的影响最大?

自2008年匿名人物中本聪发明比特币以来,全球对加密数字货币和区块链技术的追捧可谓家喻户晓;主流资本市场的接受,传统投资机构的接受,这个市场的介入,推动这个市场进入了产业变革的新时代。

如果不能在历史的背景下理解加密数字货币,可能会在理解整个行业的发展、判断未来的方向上造成很大的误区。

作为主权信用货币的杰出代表,美元在2001年至2008年间贬值40%以上,间接引发了2008年美国次贷危机和全球金融危机。比特币于 2009 年 1 月 3 日问世,此时距美联储于 1913 年诞生已经过去了近 100 年。

如果纸币有历史周期,那么 100 年本身就是一个障碍。主权货币的背后,是大国兴衰的历史。从十五世纪到二十一世纪,几乎每个世纪都会出现不同的全球霸主。 100年是一个周期,也是一个节点。

纸币的寿命不会随着加密数字货币的诞生而终结,但随着加密数字货币的诞生,纸币越来越老化和脆弱,越来越难以适应未来社会的对更高效率和更多基于共识的货币的需求。新世纪需要新的霸主,同时也需要新的链接因素。

2017年初,中国人民银行数字货币研究所成立。此前,“十三五”规划中,中国已将“区块链”写入未来五年要攻克的科技项目。 但是,由于中国刚刚进入财富型社会,人们对一切的追求都是基于对财富的贪婪梦想,导致整个区块链和数字货币市场过热,资本聚集效应过大,而且问题突出,使得政府在更大的产业规划和推进过程中变得非常谨慎,甚至一度停止了区块链等研究成果和相关观点的输出。

很多所谓的区块链和数字货币从业者曾经认为,政府根本不了解区块链,很难理解为什么投资者如此热衷于追逐比特币等去中心化数字资产,但实际上,从央行层面,对数字货币和区块链的研究非常深入。加密数字货币如何为大国所用,如何成为重塑世界经济、重构全球利益格局的历史性工具,是央行所思考的。

自去年底美国推出比特币期货、日本发行比特币交易所牌照,以及本届冬季达沃斯论坛对区块链和数字货币的讨论,中国已经意识到,如何大胆使用数字货币实施某些战略是最重要的,而不是过于担心一些投资者问题,畏惧战略机遇。

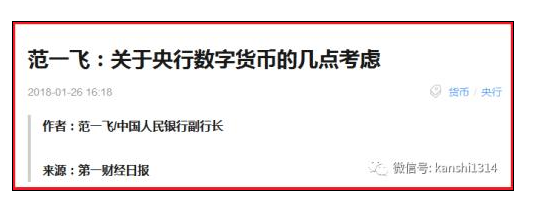

前天,中国人民银行副行长、数字货币最大负责人范一飞在第一财经发表署名长文,阐述央行对数字货币的考量。

这篇文章并没有引起业界的关注,因为他们还没有理解它的含义。

从政策的角度来看,能够在这个时候发出如此全面的思考,代表了央行对客户的信心和推动“主权”数字货币的决心。此外,从学术和具体操作层面,非常详细地说明了中国央行推动的数字货币将如何落地实施,让一些声称央行不了解数字货币真正含义的说法显得苍白无力。

这篇署名文章可能有两个真正的目的。一是向外界传达一个信息,中国肯定会搞数字货币,但具体的方式并不是市场想象的那样。这不仅仅是将主权货币数字化。还有一个就是在声音比较嘈杂、市场极度浮躁的情况下,央行要统一发声,不能分散输出意见,以免被市场过度解读或断章取义因此,这篇文章可以说是中国长期以来对数字货币的定性文章。

但我很不解的是,这篇文章不仅在业界没有引起太多关注,在主流媒体上也没有太多的专业解读。其实在一定程度上是可以理解的,因为大部分人关注的重点主要是具体的政策或者是否会影响自己的投资,而不是数字货币本身。

范一飞在整篇文章中两次提到“人民币国际化”,这是一个巨大的信号。此前,数字货币研究院院长姚谦、副院长潘功胜也多次发表。对央行数字货币的思考和专题讨论,但没有提及数字货币真正的主要功能。如果推动“人民币国际化”成为央行数字货币的目标之一,那么整个中国数字货币的发展方向就已经形成。

从范一飞的整篇文章中,我看到了央行数字货币发行的整个逻辑和流程。

首先,央行发行的数字货币将采用区块链技术。按照其表述,“央行的数字货币应该以账户松耦合的形式,让交易对账户的依赖大大降低。这样,它就像现金一样容易流通,而且它还可以实现可控的匿名性。”基于此,我的判断是央行数字货币最可能的应用模式是DPOS(Delegated Proof of Stake)。

其次,央行发行的数字货币与现有的法定货币完全不同;如果数字货币锚定资产M0(流通中纸币和硬币的总量)数字货币除了比特币还有哪些,中国央行数字货币的总发行量应该是5-7万亿元(总量是有限的)。

第三,央行发行数字货币的模式将类似于ICO(Initial Coin Offering)。数字货币需要用现金或硬币购买,不可逆转。您只能将纸币或硬币兑换成数字货币,但不能将数字货币兑换成纸币或硬币。

第四,央行发行的数字货币与目前电子银行上的货币完全不同。数字货币体现在你的个人钱包里,但不计利息,没有银行会发行你的数字货币。利息,作为节点,银行只负责数字货币的销售和分配,当数字货币的终端交易发生时,起到节点记账的作用。

五、数字货币的应用场景会非常多,但整个交易不需要第三方支付机构,特定银行作为中介,实现“松耦合”的作用,小额支付等. 不收取手续费,大额支付可适当收取手续费。范毅表示,这为中国实施负利率创造了条件。也就是说,你持有的数字货币不仅不会有人给你利息,还会向你收取支付费用,这与现有的数字货币不兼容,比如比特币等。

第六,央行数字货币不会附加任何智能合约功能,也不代表任何证券化收益机制,央行本身做了一层保障,让央行发行的数字货币银行效率更高。具有支付和储值功能。

回答几个问题:

第一个问题,央行发行的数字货币值得炒作吗?

我不想扩展这个问题,但答案是肯定的。央行发行数字货币的目标是赢得世界的信任。为了让人民币国际化更快,除了主权信用的保障,更重要的是要有一个基于去主权的共识机制。使用流通量有限数字货币除了比特币还有哪些,特别是相对匿名的区块链技术,并且可以在各个市场合法使用,这样的主权“加密数字货币”是可以迅速占领国际货币市场的杀手锏。所以,对于这样一个主权数字货币,我觉得未来升值的潜力是非常大的,但是要获得这个数字货币,首先你必须有足够的现金,或者说硬币,就像你想参与一个ICO一样,你必须拥有以太坊或比特币。那么这个消息的发布会不会一下子增加社会对现金的需求呢?这可能是央行需要警惕的事情。

第二个问题,哪些机构对央行发行的数字货币影响最大

如果央行的数字货币开始发行,其实支付宝等第三方支付机构也不会没有存在的必要性,对这类机构的影响会非常大。另外,由于是M0替换,一些不法分子或腐败分子手中的现金会很麻烦。如果给这种交换一个最后期限,那么一些犯罪分子或腐败个人手中的钱可能会被废除。想想很有趣。

第三个问题,央行发行的数字货币需要挖矿吗?

根据我的分析,不需要挖矿,因为最有可能的算法是DPOS。未来,很多银行都会申请成为记账节点(类似于固定的大型矿工)来完成庞大的运营工作。但银行等节点不会在数字货币的支付结算中发挥实质性作用,与具体银行关系不大。每个节点都在为数字货币交易提供算力支持。区块链下的分布式记账逻辑。也就是说,数字货币账户只有一个地址,没有具体的开户银行。

第四个问题,我的电子银行里的钱可以变成数字货币吗?

这个问题很关键,大家都很关心。事实上,按照范毅队长的解释,目前你银行账户里的钱与未来发行的数字货币是完全隔离的。甚至可以说,它们是两个完全不同的系统。你可以将未来发行的数字货币理解为银行的“纸黄金”。它的价格可能会波动,它也可以成为一种投资产品。比纸黄金更先进的是,你可以拿这种资产去消费和支付。 对于央行来说,推出这种数字货币确实可以降低公众对各种数字货币的追求,稳定金融体系,保护主权货币,但也对现有的金融传导模式提出了挑战。有很多具体的实现方面。需要完善和思考的问题,但整体中国数字货币的轮廓很清晰。

最后,希望中国不要因为赶上了互联网革命、金融科技、移动支付革命而忽视了数字货币革命。日本之所以如此重视数字货币的发展,是因为希望借此机会弯道超车,在金融上占据主动。我们经常讨论什么是强大的力量,但我们的认知还停留在物理阶段。未来世界是一个程序化的虚拟世界。大多数人的思想和行为不受物理威慑。它植根于程序化共识,控制公众认知的能力将决定谁将成为21世纪的新霸主。